Biała lista podatników VAT

aktualizacja: 05-02-2020

utworzono: 18-12-2019

W związku ze zbliżającym się nowy rokiem, ponownie zwracamy uwagę na nowe zasady weryfikacji kontrahentów przy dokonywaniu transakcji B2B od 2020r. Nowelizacja ustawy VAT znacząco zmienia zasady dochowania należytej staranności w zakresie VAT przy transakcjach między przedsiębiorstwami. Firmy dokonując płatności większej lub równej 15.000,00 zł brutto będą musiały każdorazowo weryfikować kontrahentów już nie tylko pod kątem statusu podatnika VAT, ale także sprawdzać czy rachunek rozliczeniowy, na jaki dostawca oczekuje zapłaty, znajduje się w rejestrze, tzw. białej liście podatników VAT. Nowe przepisy praktycznie przenoszą obowiązek weryfikacji i udowodnienia należytej staranności na dokonujących płatności.

1. Co to jest biała lista podatników VAT ?

1 września 2019 r. zaczął działać wykaz informacji o podatnikach VAT, który ma pomóc firmom skutecznie i szybko weryfikować kontrahentów. Ujednolicony rejestr firm umożliwia sprawdzenie:

- czy kontrahent jest czynnym podatnikiem VAT,

- podstawy prawnej jeśli kontrahent otrzymał decyzję odmowy rejestracji, wykreślenia z rejestru lub przywrócenia zarejestrowania jako podatnika VAT,

- wykazu rachunków rozliczeniowych przedsiębiorców, na jaki należy zapłacić kontrahentowi.

Wykaz jest aktualizowany raz na dobę, w każdy dzień roboczy (w godz. 22.00-00:00).

2. Gdzie znaleźć białą listę ?

Lista jest prowadzona przez szefa Krajowej Administracji Skarbowej (KAS). Znajduje się na stronie internetowej:

- Ministerstwa Finansów https://www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka oraz w

- Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) https://prod.ceidg.gov.pl/ceidg.cms.engine/

3. Jak przeszukiwać białą listę ?

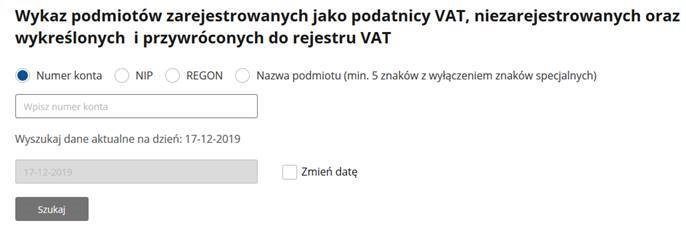

Informacje zamieszczone w wykazie można wyszukiwać według numeru rachunku bankowego, NIP, REGON lub nazwy podmiotu. Zgodnie z wyjaśnieniem na stronie MF

- jeśli wpiszesz tylko fragment nazwy podmiotu, system pokaże pasujące wyniki, spośród których wybierzesz właściwą firmę,

- w przypadku osób fizycznych prowadzących działalność gospodarczą, zarejestrowanych w CEIDG, w wyszukiwarce, w polu „nazwa podmiotu” podaj imię i nazwisko przedsiębiorcy,

- pytając o dane wskazujesz dzień, na jaki mają być wyświetlone informacje o podmiocie. W odpowiedzi otrzymasz potwierdzenie danych wyszukiwanej firmy. Będzie na nim również unikalny identyfikator przypisany do twojego wyszukiwania. To potwierdzenie możesz wydrukować.

Poniżej zrzut oraz link do strony wyszukiwarki.

https://www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka/

4. Jakie numery rachunków bankowych są na białej liście ?

Na białej liście znajdują się numery firmowych rachunków bankowych zarejestrowanych podatników VAT lub podatników VAT przywróconych do rejestru, które zostały podane w zgłoszeniu identyfikacyjnym lub aktualizacyjnym. W wykazie znajdują się tylko numery rachunków rozliczeniowych w banku lub imiennych rachunków w spółdzielczej kasie oszczędnościowo-kredytowej, której dana firma jest członkiem, otwartych w związku z prowadzoną działalnością gospodarczą. W wykazie nie są publikowane prywatne rachunki bankowe – tzw. ROR, które przedsiębiorcy czasami wykorzystują w swoich firmach. Nie są to bowiem rachunki rozliczeniowe dedykowane prowadzeniu działalności gospodarczej.

Jeśli numer lub numery rachunków, z których korzysta firma, zmieniają się , należy je zaktualizować w swoim urzędzie skarbowym. Spółki zarejestrowane w KRS i spółki cywilne składają aktualizację bezpośrednio do urzędu skarbowego (NIP-8 i NIP-2), przedsiębiorcy prowadzący jednoosobową działalność gospodarczą – przez CEIDG.

5. Jakie są sankcje za korzystanie z rachunku spoza białej listy ?

Od 1 stycznia 2020 r., jeśli płatność dotycząca jednorazowej wartości transakcji stanowiącej równowartość lub przekraczającą 15.000,00 zł brutto nastąpi na inny rachunek, niż podany w wykazie to:

- nie będzie można zaliczyć do kosztów uzyskania przychodu tej kwoty lub części tej kwoty, która została zapłacona na rachunek inny niż podany w wykazie,

- podatnik (nabywca) będzie ponosił ryzyko odpowiedzialności solidarnej w podatku VAT za zaległości podatkowe sprzedawcy towarów lub usług, jeśli ten nie zapłaci należnego podatku VAT od transakcji (Ordynacja podatkowa art. 117ba § 1)

Podatnik mógł uwolnić się od tych sankcji, jeśli najpóźniej w ciągu 3 dni od zlecenia przelewu na niewłaściwy numer rachunku bankowego poinformuje o tym naczelnika urzędu skarbowego właściwego dla sprzedawcy (wystawcy faktury). Ministerstwo Finansów przygotowało wzór zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w białej liście podatników VAT. Wzór zawiadomienia (ZAW-NR) będzie obowiązywał od 1 stycznia 2020 r.(zamieszczamy poniżej).

Odpowiedzialność solidarna podatnika (nabywcy) nie jest stosowana, jeżeli podatnik dokona zapłaty z zastosowaniem mechanizmu podzielonej płatności.

Nie są obciążone sankcjami do 31 grudnia 2019 r. płatności na rachunek inny, niż podany w wykazie.

6. O czym trzeba pamiętać ?

- o sprawdzaniu kontrahenta na białej liście podatników VAT prowadzonej przez szefa KAS, w szczególności firm, z którymi wcześniej firma nie współpracowała,

- o zweryfikowaniu czy kontrahent jest czynnym podatnikiem VAT,

- o sprawdzeniu czy numer rachunku bankowego kontrahenta (podany na fakturze) w dniu zapłaty (zlecenia przelewu) za usługę czy towar, na których firma dokonuje płatności znajduje się na białej liście podatników VAT,

- o bieżącej aktualizacji własnych firmowych rachunków bankowych w urzędzie skarbowym, tak aby na białej liście podatników VAT zawsze były aktualnie używane.

7. Problemy praktyczne – objaśnienia podatkowe MF z dnia 20 grudnia 2019 r.

Rachunki wirtualne (techniczne)

Rachunki te nie będą zamieszczane w Wykazie, gdyż nie są to rachunki rozliczeniowe w rozumieniu ustawy – Prawo bankowe, jak również nie podlegają obowiązkowi zgłaszania do urzędu skarbowego. Wpłaty na rachunki wirtualne będą traktowane jak wpłaty na rachunek rozliczeniowy, z którym dany rachunek wirtualny jest powiązany.

Rachunki podmiotów zagranicznych

Zagraniczny przedsiębiorca, który jest zarejestrowany w Polsce jako podatnik VAT czynny i wykonuje transakcje podlegające opodatkowaniu VAT w Polsce – jest traktowany jak polski podatnik VAT, którego rachunek rozliczeniowy powinien być zamieszczony w Wykazie. W przypadku, gdy zagraniczny kontrahent nie posługuje się dla celów danej transakcji polskim numerem NIP, przepisy dotyczące płatności na rachunki zamieszczone w Wykazie nie będą mieć zastosowania do tej transakcji.

Rachunki prowadzone przez banki zagraniczne

Rachunki prowadzone przez banki zagraniczne, które nie prowadzą w Polsce działalności poprzez oddział, nie będą zamieszczane w Wykazie. W przypadku zatem dokonania płatności, wynikającej z faktury wystawionej przez podatnika VAT czynnego dotyczącej transakcji powyżej 15.000 zł, na zagraniczny rachunek (niezamieszczony w Wykazie) w celu uniknięcia negatywnych konsekwencji finansowych podatnik będzie mógł złożyć zawiadomienie o zapłacie należności na ten rachunek do właściwego naczelnika urzędu skarbowego.

Rachunki gospodarki własnej i rachunki cesyjne banków i SKOK

Rachunki te nie będą zamieszczane w Wykazie. Zapłata na taki rachunek nie spowoduje poniesienia sankcji w podatkach dochodowych PIT i CIT oraz odpowiedzialność solidarna w VAT. Dotyczy to w szczególności cesji wierzytelności, usług finansowych i faktoringu.

Rachunki powiernicze i depozytowe

Rachunki te nie podlegają ujawnieniu w Wykazie. Gdyby jednak wpłata na rachunek powierniczy i depozytowy została potwierdzona fakturą powyżej 15.000 zł przez podatnika VAT czynnego, nabywca celem uniknięcia negatywnych konsekwencji podatkowych powinien złożyć zawiadomienie do właściwego naczelnika urzędu skarbowego o dokonaniu płatności na rachunek niezamieszczony w Wykazie.

Wpłata zajętej wierzytelności na rachunek bankowy komornika sądowego lub organu egzekucyjnego w ramach egzekucji z tej wierzytelności

Płatność dokonywana na rzecz komornika sądowego lub organu egzekucyjnego nie stanowi zapłaty za nabyte towary lub usługi, tak więc nie ma obowiązku sprawdzania, czy wskazany rachunek do zapłaty widnieje w Wykazie. W takim przypadku, w miejsce obowiązku zapłaty kontrahentowi za nabyte towary lub usługi wstępuje nowy tytuł płatności – realizacja zajęcia wierzytelności.

Zlecenie przelewu z odroczonym terminem płatności/zlecenie stałe i polecenie zapłaty

W przypadku zlecenia przelewu z odroczonym terminem płatności lub zlecenia stałego dniem zlecenia przelewu będzie dzień, w którym podatnik zlecił bankowi dokonanie takiego przelewu. Nie ma przy tym znaczenia okres na jaki zostały odroczone płatności, bądź okres objęty zleceniem stałym, tj. data obciążenia rachunku.

Regulowanie płatności z wykorzystaniem ogólnodostępnych platform płatności prowadzonych przez operatorów, jak np.: PayPal, PayU czy DotPay

Uregulowanie płatności kartami płatniczymi lub poprzez wykorzystanie usługi pay-by-link nie jest traktowane jako płatność dokonana przelewem i nie są objęte regulacjami dotyczącymi białej listy. Nie ma obowiązku weryfikacji w Wykazie, a zapłata w tej formie nie spowoduje poniesienia sankcji w podatkach dochodowych PIT i CIT oraz odpowiedzialność solidarna w VAT.

Potrącenia

W przypadku stosowania przez przedsiębiorców, którzy mają wobec siebie wierzytelności potrąceń długu, do obliczenia wysokości limitu 15.000 zł, który nakłada obowiązek dokonania bezgotówkowej płatności należy przyjąć całą wartość wierzytelności, a nie kwotę pozostałą po potrąceniu.

Zaliczki lub raty

W przypadku płatności dokonywanej w formie zaliczek lub płatności w ratach limit w wysokości 15.000 zł będzie dotyczył kwoty całej transakcji, a nie pojedynczej płatności. W związku z tym, nawet jeżeli z dostawcą towaru lub usługi zostanie ustalona płatność ratalna lub w formie zaliczek, to sposób uiszczenia zapłaty powinien być zależny od wysokości łącznej sumy transakcji (kwoty brutto).

Faktoring

W sytuacji, w której nabywca towarów lub usług płaci należność do faktora, w związku z przeniesieniem przez dostawcę praw do wierzytelności za dostawę towarów lub usług na faktora, nabywca powinien dokonać płatności na rachunek zamieszczony w Wykazie. W przypadku zapłaty na rzecz faktora na rachunek nieujawniony w Wykazie, gdy kwota transakcji przekracza 15.000 PLN, konieczne będzie złożenie zawiadomienia do naczelnika US. Wyjątkiem będą jedynie stosowane przez faktorów rachunki wirtualne.

Zapłata na rachunek zamieszczony w Wykazie

Obowiązek dotyczący dokonywania płatności na rachunki rozliczeniowe i rachunki w SKOK znajdujące się w Wykazie dotyczy faktur wystawianych przez podatników VAT czynnych, co oznacza, że obowiązek ten nie będzie miał zastosowania do płatności wynikających z faktur wystawianych przez podatników zwolnionych z VAT ze względu na limit sprzedaży, o którym mowa w art. 113 ust. 1 ustawy o VAT lub wykonujących wyłącznie czynności zwolnione na podstawie art. 43 tej ustawy.

Możliwość uniknięcia negatywnych konsekwencji podatkowych w przypadku dokonania zapłaty na rachunek spoza Wykazu

W przypadku wysłania zawiadomienia o dokonaniu zapłaty na rachunek spoza Wykazu podatnik nie będzie obowiązany dokonywać ponownie takiego zawiadomienia w sytuacji, gdyby kolejna wpłata została dokonana na ten sam rachunek spoza Wykazu, o którym podatnik już raz poinformował organy składając stosowne zawiadomienie. Wystarczające będzie dokonanie jednorazowego zgłoszenia takiego rachunku do właściwego naczelnika urzędu skarbowego.

Więcej informacji na stronie MF https://www.gov.pl/web/kas/pytania-i-odpowiedzi