Nowa struktura pliku JPK_V7 od 01.10.2020

aktualizacja: 27-10-2021

utworzono: 14-09-2020

Informujemy iż niedługo czynni podatnicy VAT będą zobowiązani do prowadzenia nowej formy ewidencji na potrzeby rozliczeń VAT w postaci nowej struktury pliku JPK_V7, przesyłanej co miesiąc do Urzędu Skarbowego.

Od 1 października 2020 dotychczasowy obowiązek składania miesięcznych / kwartalnych deklaracji VAT oraz plików JPK_VAT zostanie zastąpiony obowiązkiem składania jednego nowego pliku w wersji ustrukturyzowanej. Zmiana wydawałoby się korzystna dla każdego podatnika, jednak w rzeczywistości to bardziej ukłon w stronę urzędu skarbowego, który otrzyma więcej szczegółowych informacji o wybranych transakcjach sprzedaży i zakupu. Pojawią się nowe oznaczenia liczbowe i literowe.

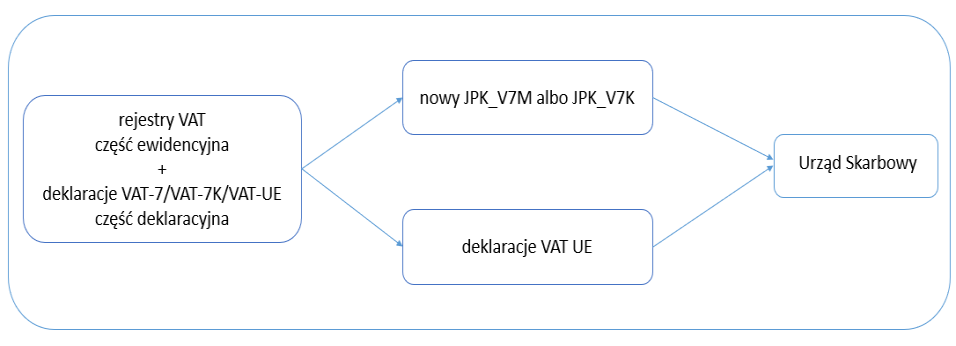

Nowy plik JPK_V7 połączy w jeden plik:

- obecne deklaracje VAT-7 (miesięczne) lub VAT-7K (kwartalne),

- obecnie obowiązujący plik JPK_VAT, z danymi z ewidencji VAT podatnika (zestawienie wszystkich faktur sprzedaży oraz faktur zakupu z danego miesiąca),

- VAT-ZZ wniosek o zwrot podatku przy np. w przypadku dokonywania wyłącznie sprzedaży poza terytorium kraju lub braku sprzedaży opodatkowanej w danym okresie rozliczeniowym,

- VAT-ZD zawiadomienie o skorygowaniu podatku należnego (skorzystanie z ulgi za złe długi),

- VAT-ZT wniosek o przyspieszenie zwrotu podatku VAT (do 25 dni gdy zapłacone faktury zakupu),

- inne wnioski dołączane do deklaracji VAT-7 lub VAT-7K obecnie jako osobne dokumenty.

Nowy JPK_V7 będzie się składał z części ewidencyjnej (przekazywanej co miesiąc) oraz części deklaracyjnej (przekazywanej co miesiąc dla rozliczających się miesięcznie lub kwartalnie dla rozliczających się kwartalnie). Osobno, poza nowym JPK_V7 podatnicy nadal zobowiązani będę składać informację podsumowującą VAT-UE o dokonanych wewnątrzwspólnotowych transakcjach (WDT, WNT, wewnątrzwspólnotowe świadczenie usług).

Wysyłaniem plików JPK_V7 zajmujemy się my, jako biuro rachunkowe w ramach bieżącej obsługi księgowej. Likwidacja deklaracji VAT-7 i VAT-7K nie zmniejszy jednak ani naszych, ani Państwa obowiązków raportowania, obawiamy się, że wręcz przeciwnie. Dlatego już dziś informujemy o konieczności dostosowania systemów do nowych wymogów:

- system księgowy => z naszej strony jest gotowy, bowiem dostawca naszego oprogramowania zapewnił najnowsze aktualizacje do Symfonia 50Claud Finanse i Księgowość,

- system do wystawiania faktur => prosimy Państwa o weryfikację programu czy zapewnia wymogi nowego raportowania,

- system magazynowy => prosimy Państwa o weryfikację programu czy zapewnia wymogi nowego raportowania,

Nowy plik JPK_V7 przesyłany będzie w dotychczasowych terminach przewidzianych dla składania deklaracji VAT-7/VAT-7K oraz przesyłania obecnych plików JPK_VAT tj. do 25-ego dnia każdego miesiąca za miesiąc poprzedni. Przepisy dotyczące nowego pliku JPK_V7 wchodzą w życie 1 października 2020 r., a więc pierwsze nowe pliki JPK_V7 będą musiały zostać przesłane za październik 2020r. czyli do 25 listopada 2020r.

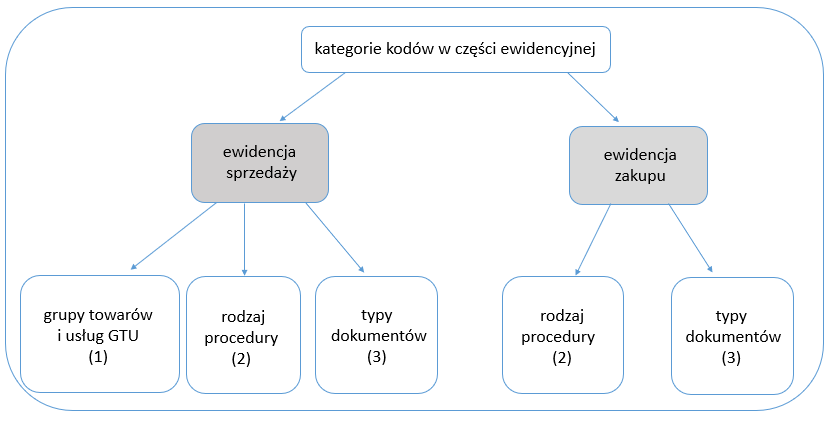

Poniżej prezentujemy kategorie nowych kodów w części ewidencyjnej nowego pliku JPK_V7 – punkty (1) (2) (3)

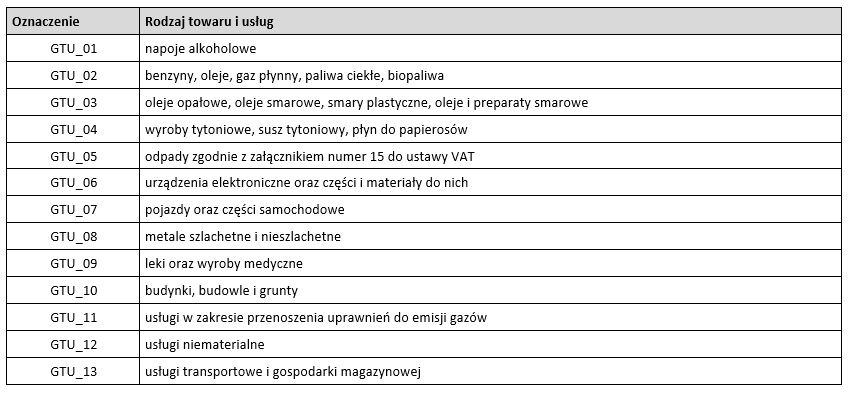

Punkt (1) dotyczy obowiązku sprzedawców oznaczania wybranych grup towarów i usług oznaczeniami liczbowymi. Dla towarów zostały przewidziane oznaczenia GTU od „01” do „10”, zaś dla usług – oznaczenia od „11” do „13”.

Prosimy o zweryfikowanie czy Państwa systemy do wystawiania faktur sprzedaży umożliwiają wprowadzanie odpowiednich kodów GTU do faktur dokumentujących dostawy wybranych towarów i usługi oraz czy umożliwiają import tych kodów na naszego (lub Państwa) systemem finansowo-księgowego. Natomiast, w przypadku dostarczania do naszego biura dokumentów w formie papierowej, prosimy o przekazanie nam informacji o kodzie GTU na fakturach sprzedaży, celem prawidłowego ujęcia ich w pliku JPK_V7.

Więcej informacji dotyczących kodów GTU do pobrania =>link do pobrania

Obowiązek stosowania kodów GTU dotyczy wyłącznie sprzedawców. Nabywcy towarów i usług nie będą zobowiązani do dokonywania oznaczeń GTU w ewidencji VAT. Nie ma też obowiązku umieszczania kodów GTU na fakturach sprzedaży. Kody GTU stosuje się również przy fakturach zaliczkowych oraz tzw. refakturach. Zwracamy Państwa uwagę na podawanie nam prawidłowych kodów GTU z punktu 1, bez tych informacji istnieje ryzyko iż będziemy wykazywać błędne dane w nowym pliku JPK_V7. Jest to szczególnie ważne w kontekście ewentualnych kar nakładanych na przedsiębiorców za błędy, które mogą znajdować się w nowym JPK_V7.

Oznaczenia dostaw towarów i świadczenia usług nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej przy użyciu kasy rejestrującej oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej. Oznaczeń GTU nie należy stosować także do transakcji zakupu skutkujących pojawieniem się podatku należnego (np. WNT, import usług).

Punkt (2) dotyczy obowiązku oznaczania wybranych rodzajów procedury specjalnymi znakami literowymi. Obowiązek ich stosowania dotyczy 13 transakcji sprzedażowych oraz 2 transakcji zakupowych.

Punkt (3) dotyczy obowiązku oznaczania wybranych typów dokumentów specjalnymi znakami literowymi. Obowiązek ich stosowania dotyczy 3 dowodów sprzedaży oraz 3 dowodów zakupy.

W związku z wprowadzeniem nowej struktury pliku zmianie uległy również kary nakładane na przedsiębiorców za błędy, które mogą znajdować się w nowym JPK_V7. Jeżeli przedsiębiorca zauważy, że przesłana ewidencja zawiera błędy lub zostały wykazane dane niezgodne ze stanem faktycznym to ma 14 dni na złożenie korekty od dnia wykrycia nieprawidłowości. Jeżeli jednak przedsiębiorca nie wykryje błędów w JPK_V7 samodzielnie, a będą one uniemożliwiały przeprowadzenie weryfikacji poprawności zawartych w nim transakcji, otrzyma on od US wezwanie do skorygowania konkretnych nieprawidłowości w pliku. W tym przypadku przedsiębiorca ma również 14 dni od dnia otrzymania wezwania na przesłanie do US korekty błędów (które zostały wymienione w wezwaniu) lub złożenie wyjaśnienia w którym wskaże, że plik JPK_V7 nie zawiera błędów wymienionych w wezwaniu. (art. 109 ust. 3f ustawy o VAT). Brak złożenia korekty JPK_V7 bądź wyjaśnień ze strony podatnika lub złożenie ich po terminie spowoduje nałożenie na niego kary pieniężnej w wysokości 500 zł za każdy błąd.

Ministerstwo Finansów na stronie internatowej opublikowało broszurę informacyjną nt. jednolitego pliku kontrolnego VAT z deklaracją ( do pobrania poniżej wersja polska i angielska). Można tam znaleźć m.in.:

- informacje dotyczące elementów składowych i formatów pól nowej struktury,

- opisy poszczególnych pól nowego JPK_VAT,

- przykłady i wyjaśnienia, które ułatwiają poprawne wypełnienie dokumentu i stosowanie prawa w tym zakresie.

Broszura informacyjna wersja polska

Broszura informacyjna wersja angielska

W przypadku dodatkowych wątpliwości polecamy też pytania i odpowiedzi na stronie MF lub kontakt z nami.

Źródło: https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/faq-jpk-vat-z-deklaracja/